Precios de transferencia: lo que deber saber todo CFO

Si su empresa opera en varios países, deberá cumplir con la normativa legal sobre precios de transferencia de todos ellos, tal y como lo estipula la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Es un intento de prevenir que las empresas reduzcan sus beneficios utilizando trucos ingeniosos en países con impuestos muy bajos, y por consiguiente los evadan. Por ello, en la India también se vigilan las transacciones interempresariales, por lo que es crucial que las empresas españolas que realicen transacciones interempresariales transfronterizas conozcan las normas de la India sobre los precios de transferencia y las acaten.

¿Qué son los precios de transferencia?

Los precios de transferencia o Transfer Pricing (TP), por sus siglas en inglés, son los precios internos del suministro de mercancías, servicios o derechos de propiedad intelectual entre empresas asociadas entre sí. Con una normativa de precios de transferencia, queda claro de dónde provienen los beneficios de una empresa internacional y en qué países tributan. Una política de precios de transferencia también dejar ver cómo están establecidos los precios bilaterales de un grupo de empresas.

Según las directrices de la OCDE, las transacciones realizadas entre las partes vinculadas deberán seguir el principio de plena competencia. Ello quiere decir que el precio de transferencia entre dos partes asociadas debe ser equivalente al aplicado entre otros grupos independientes en libres circunstancias. Esto afecta a transacciones:

- de compra, venta o alquiler de propiedad tangible o intangible,

- de servicios,

- adquisición o concesión de préstamos,

- que afecten a los beneficios, ingresos, pérdidas o bienes,

- de mutuo acuerdo entre las compañías asociadas, en cuanto a gastos y costes compartidos.

Precios de transferencia en la India

Los artículos 92 a 92F de la Ley india del impuesto sobre la renta de 1961 ofrecen directrices para calcular los precios de transferencia y el proceso que se ha de seguir para las transacciones entre dos o más empresas que pertenecen al mismo grupo. La legislación india sobre precios de transferencia está influida, en gran medida, por las directrices sobre precios de transferencia de la OCDE; sin embargo, están adaptadas para cumplir con las necesidades concretas del sistema fiscal indio.

Ámbito de aplicación de la normativa sobre precios de transferencia

La normativa sobre los precios de transferencia se aplica a todas aquellas empresas que emprendan una transacción internacional o transacciones transfronterizas con una empresa asociada. El objetivo es llegar al principio de plena competencia o arm’s lenght (ALP), es decir, un precio de transferencia igual al que aplicarían entre sí empresas independientes en libres circunstancias. En la India, es lo que equivaldría al precio de venta al público, es decir, el precio máximo que el fabricante calcula que podría cobrar por un producto vendido en la india. Sin embargo, los comerciantes pueden optar por vender los productos por un precio inferior al de venta al público.

El principio de plena competencia (Arm’s Length price)

En la India, el principio de plena competencia (ALP, por sus siglas en inglés), o el precio de transferencia que las partes habrían cobrado si la transacción hubiera sido entre dos empresas desconocidas, debe establecerse a través de uno de los siguientes métodos determinados por la ley:

- El método del precio libre comparable o método CUP,

- El método del precio de reventa,

- El método de coste incrementado,

- El método de la distribución del resultado,

- El método del margen neto operacional,

- Métodos alternativos comparables.

En este caso, el Central Board of Direct Taxes (CBDT) (Oficina central de impuestos indirectos) dice que “estos métodos alternativos” pueden ser cualquier método que tenga en cuenta el precio cobrado por la misma transacción, o una similar, a o entre empresas no asociadas, en circunstancias similares y teniendo en consideración todos los datos pertinentes.

Las autoridades tributarias indias no priman ninguno de estos métodos y, por lo tanto, el método más apropiado para la transacción lo determinan la naturaleza y el tipo de transacción o las personas y funciones asociadas a ella.

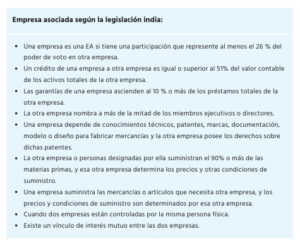

Empresa asociada

Se considera empresa asociada a la que participa en la gestión de otra u ostenta su control. Dicha participación puede ser directa o indirecta o a través de uno o más intermediarios. El control se define en términos más amplios que la posesión de acciones, de derechos de votación o del poder de designar al equipo directivo de una empresa. La definición legal abarca la posesión de deudas y de control sobre las diferentes partes de la empresa, tales como las materias primas y los activos intangibles.

Precios de transferencia y la documentación

Al igual que en España, en la India se exige cierta documentación para los precios de transferencia. Se basa en las directrices de la OCDE y requiere que las empresas preparen tres documentos:

- El archivo maestro: donde se registra información sobre la empresa, incluyendo información sobre sus actividades financieras y no financieras.

- El archivo local: contendrá toda la información pertinente de las transacciones interempresariales de la empresa en cada uno de los países.

- El informe país por país: contendrá información de los ingresos, impuestos pagados y medidas relativas a actividades económicas en los países en los que la empresa opera.

Además, también es obligatorio obtener la revisión de una auditoría independiente para todas las transacciones entre las empresas vinculadas. También deberá guardarse la información relativa a la elección del método más apropiado para determinar el precio de mercado. Las empresas que no alcancen el umbral de 10 millones de rupias (1,114,000 Euros) en transacciones internacionales no están obligadas a guardar este tipo de información. Sin embargo, incluso en estos casos es obligatorio tener disponible la documentación que justifique el principio de plena competencia acordado para las transacciones internacionales.

La carga de la prueba

La responsabilidad de calcular el precio de mercado correcto recae en el contribuyente, es decir, la empresa. El ALP debe cumplir con la legislación vigente sobre precios de transferencia y venir respaldado por la documentación estipulada. Si el agente tributario se adhiere al criterio de que:

- el precio cobrado en la transacción internacional no ha sido determinado de acuerdo con los métodos estipulados por el principio de plena competencia;

- la información y los documentos relacionados con la transacción no se han guardado y mantenido de acuerdo con las normas de los precios de transferencia;

- la información o datos usados para calcular el ALP no son fiables ni correctos o

- la empresa no ha proporcionado la información o documentos que debería haber presentado.

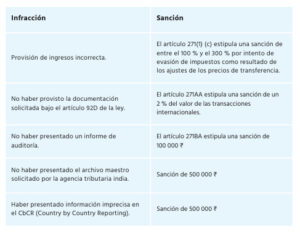

Puede que rechace el principio de plena competencia de la empresa y remita el caso a un administrador de precios de transferencia, quien iniciará una investigación. Si dicha inspección descubre que hay ingresos que la empresa no ha declarado, es posible que la cifra de ingresos declarada por el contribuyente o el ALP sean ajustados de forma que se correspondan con las normativas sobre precios de transferencia. Además, en muchos casos, se impondrá una sanción.

Sanciones sobre precios de transferencia erróneos:

Acuerdos previos de valoración (APV)

En la India, el proceso de resolución de disputas es lento y arduo. Para ello, el gobierno ha introducido como alternativa el acuerdo previo de valoración. El APV es un acuerdo procesal entre el contribuyente y la autoridad tributaria para evitar disputas sobre los precios de transferencia. Define con antelación una serie de criterios que deberán aplicarse a las transacciones transfronterizas controladas por un plazo de tiempo determinado y, por lo tanto, el ALP se fija por adelantado.

Los APV unilaterales establecidos con el Central Board of Direct Taxes (CBDT) protegen a las empresas de los ajustes del principio de plena competencia iniciados por la India. Esto también incrementa la seguridad de los impuestos, reduce los costes de litigación y evita la doble imposición. Sin embargo, el contribuyente deberá presentar un informe anual sobre el cumplimiento.

Los APV también pueden establecerse bilateralmente entre dos países. En noviembre de 2012 la India estableció su primer acuerdo previo de valoración bilateral con España.

La lista de comprobación para los precios de transferencia

Las autoridades tributarias indias actúan con mano dura ante la mala praxis en materia de precios de transferencia. El incumplimiento de la normativa vigente acarrea sanciones y una notable intromisión de las autoridades tributarias en las operaciones empresariales. Independientemente de su tamaño, las empresas deben prestar mucha atención y asegurarse de que sus transacciones internacionales cumplan con las directrices de la India en materia de precios de transferencia, y de ser lo suficientemente sólidas como para ser auditadas por las autoridades tributarias, además de estar diseñadas para mitigar consecuencias fiscales indeseadas. Por ello, tenga a mano esta lista de comprobación y esté siempre preparado:

- ¿Conoce el principio de plena competencia? Asegúrese de conocer bien las normas sobre precios de transferencia de la India para no ir a ciegas.

- Sepa cómo se calcula el precio de plena competencia en la India y determine si los precios de su empresa intermediaria cumplen los estándares de precios de transferencia vigentes.

- ¿Tiene bajo control la documentación relativa a sus precios de transferencia? Prepare una documentación exhaustiva. Si es necesario en su caso, prepare la documentación sobre los precios de transferencia anuales.

- Revise las normativas de la empresa con regularidad.

- Esté preparado para una auditoría en todo momento. Generalmente, las auditorías se retrotraen de tres a cinco años, lo que dificulta aún más poder presentar toda la documentación necesaria en el acto.

Guía para directores financieros con operaciones en la India

El sistema fiscal indio puede traer quebraderos de cabeza a los directores financieros europeos que operen en la India. Para que le podamos ofrecer un mejor conocimiento del complejo sistema fiscal y financiero con el que todo director financiero tiene que lidiar, la consultora IndiaConnected ha compilado una guía muy completa, que aborda las preguntas más frecuentes sobre los impuestos. Claro que podemos echarle una mano en todo momento. Desde conseguir los documentos necesarios para su primera exportación desde España, hasta ocuparnos de todo el departamento administrativo de su entidad india. Así podrá dedicarse de lleno a sus actividades en el país.

Contáctenos aquí. Estaremos encantados de ayudarle.

Leer más artículos

¿Hablamos de tu proyecto en la India?

Contacta con nuestro equipoSi tu empresa está valorando entrar en el mercado, ampliar ventas o desarrollar nuevos negocios en la India, podemos ayudarte a definir los siguientes pasos con claridad y confianza.