Sistema fiscal indio: qué impuestos paga una empresa en la India

El sistema fiscal indiopuede resultar un reto para muchas empresas extranjeras, especialmente al inicio de sus operaciones en la India. Aunque el país ha llevado a cabo reformas importantes en los últimos años, comprender qué impuestos, deducciones, incentivos y obligaciones contables aplican a cada caso sigue siendo esencial para evitar errores y planificar eficazmente los ingresos y gastos de un negocio en expansión.Este artículo resume los impuestos de bienes y servicios, los impuestos directos e indirectos, y los principales requisitos que deben cumplir las sociedades que operan en la India.

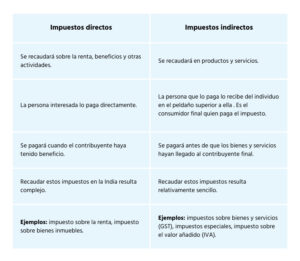

Impuestos directos e indirectos en la India

La India distingue entre impuestos directos e impuestos indirectos, cada uno con normas específicas definidas por la ley india.

Impuestos directos

Los impuestos directos gravan los ingresos que obtienen las empresas o las personas particulares durante un año fiscal. Esto incluye:

- Impuesto sobre la renta aplicable a los contribuyentes individuales, conocido como Personal Income Tax (PIT).

- Impuesto sobre la renta de sociedades (Corporate Income Tax – CIT), que pagan tanto empresas indias como extranjeras según sus ganancias en la India.

Impuestos indirectos

Los impuestos indirectos recaen sobre los bienes y servicios y no directamente sobre el contribuyente. Incluyen:

- Impuestos especiales.

- Derechos de aduana.

- Impuesto sobre el valor añadido (IVA).

El impuesto sobre bienes y servicios (GST) es uno de los impuestos indirectos más relevantes.

Corporate Income Tax en la India

Las empresas nacionales y las empresas extranjeras tributan de forma diferente.

Qué se considera empresa nacional en la India

Según la ley del impuesto sobre la renta de la India, es empresa nacional aquella que tiene:

- Oficina registrada en la India.

- Sede en la India.

- Una filial (subsidiaria) registrada en el país.

Estas sociedades tributan por su renta universal.

Qué se considera empresa extranjera

Una empresa extranjera es aquella que tiene:

- Sucursal.

- Oficina de proyecto.

- Establecimiento permanente en la India.

Estas compañías tributan únicamente por sus ingresos en la India, aunque esto no siempre implica un tipo impositivo más favorable.

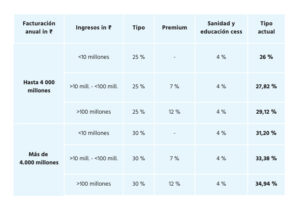

Impuesto de sociedades 2025-26 para empresas indias

Para el ejercicio fiscal 2025–26, el tipo aplicable del impuesto de sociedades depende de lo estipulado en los artículos 115BAA y 115BAB de la Ley india del impuesto sobre la renta.

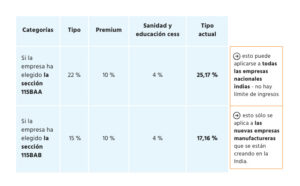

Artículo 115BAA – Reducción del impuesto de sociedades

Desde 2019, las empresas nacionales pueden optar por un tipo reducido (22 %) si no deben haber usado ya otros incentivos o exenciones, como los siguientes:

- Deducciones en los departamentos de la empresa en zonas económicas especiales (Sección 10AA).

- Depreciación adicional (art. 32).

- Incentivos para inversiones en zonas subdesarrolladas de determinados estados (art. 32 AD).

- Deducciones en industrias como té, café o caucho (art. 33AB).

- Fondos para la rehabilitación de terrenos relacionados con petróleo o gas natural (art. 33ABA).

- Deducciones para investigación científica (art. 35).

- Deducciones de gasto de capital en granjas agrícolas (art. 35).

- Gastos en proyectos informativos agrícolas (35CCC).

- Proyectos de desarrollo y capacitación (35CCD).

- Deducciones del Capítulo VI-A (80IA, 80IAB, 80IAC, 80IB, etc.), salvo el art. 80JJAA, que permite al empleador deducir parte del salario de las nuevas personas contratadas.

- Compensar pérdidas anteriores si proceden de las deducciones mencionadas.

Artículo 115BAB – Empresas manufactureras

Requisitos clave:

- Incorporación y registro posteriores al 1 de octubre de 2019.

- Inicio de producción antes del 1 de abril de 2024.

- Actividad centrada en la fabricación de bienes, investigación o distribución del producto fabricado.

- No constituida a partir de la división de una empresa existente (art. 33B).

No utilizar maquinaria usada previamente en la India (la maquinaria importada sí es válida si no estuvo instalada antes en la India).

Punto crítico a tener en cuenta

Una vez que una empresa adopta el tipo reducido del artículo 115BAA, deberá mantenerlo durante los años fiscales siguientes. Antes de optar por este esquema, conviene evaluar si otros incentivos o exenciones ofrecen un mayor beneficio.

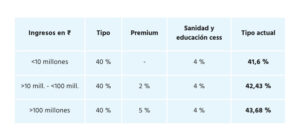

Impuesto de sociedades 2025–26 para empresas extranjeras

Una entidad extranjera con establecimiento permanente, sucursal u oficina de proyecto en la India tributa como empresa extranjera.

- Los tipos aplicables para 2024–25 son más altos que los de las empresas nacionales.

- No pueden acogerse a las reducciones del artículo 115BAA.

Este régimen suele ser asumible para negocios con baja facturación, pero cuando los ingresos crecen, es recomendable constituir una entidad propia para beneficiarse de los tipos reducidos de las sociedades nacionales.

Presentación del impuesto sobre la renta en la India

Todas las empresas, incluidas las extranjeras, deben presentar su declaración del impuesto sobre la renta antes del 30 de octubre de cada año fiscal.

Incluso si la empresa se constituye durante ese año, debe presentar la declaración correspondiente.

Auditoría obligatoria

Si la empresa tiene ingresos, beneficios o ingresos netos superiores a 10 millones de ₹ (aprox. 110.000 €), se requiere una auditoría obligatoria.

El informe debe presentarse junto con la declaración del impuesto sobre la renta antes del 30 de septiembre.

El sistema fiscal indio combina múltiples impuestos, exenciones, condiciones y procesos que pueden variar según la naturaleza de la actividad y el tipo de entidad. Comprender la diferencia entre impuestos directos, impuestos indirectos, deducciones, requisitos de registro, fechas clave y obligaciones del empleador es fundamental para evitar sanciones y planificar adecuadamente los gastos y el capital de tu organización.

En la guía gratuita para profesionales de finanzas, IndiaConnected ofrece una visión clara del sistema fiscal de la India, incluidos temas como contabilidad, nóminas, importación y exportación, logística, almacenaje, registros empresariales y requisitos fiscales.

¿Hablamos de tu proyecto en la India?

Contacta con nuestro equipoSi tu empresa está valorando entrar en el mercado, ampliar ventas o desarrollar nuevos negocios en la India, podemos ayudarte a definir los siguientes pasos con claridad y confianza.